Đòn bẩy kinh doanh được biết đến là một công cụ hỗ trợ doanh nghiệp tối ưu được lợi nhuận và doanh thu nếu được sử dụng đúng cách. Hãy cùng Fastdo tìm hiểu ngay các vấn đề liên quan đến đòn bẩy kinh doanh thông qua bài viết sau.

1. Thế nào là đòn bẩy kinh doanh

Đòn bẩy kinh doanh là cách Doanh nghiệp sử dụng tài sản có chi phí hoạt động cố định hoặc nợ có chi phí tài chính cố định nhằm mục đích gia tăng lợi nhuận cho doanh nghiệp. Nguyên lý hoạt động của đòn bẩy kinh doanh là thay đổi nhỏ từ sử dụng nguồn tài trợ và chi phí dẫn tới sự thay đổi lớn của tổng kết quả kinh doanh công ty.

2. 3 Loại đòn bẩy trong kinh doanh

Quá trình thực hiện các hoạt động kinh doanh của doanh nghiệp thường bao gồm 3 loại đòn bẩy chính dưới đây.

2.1 Đòn bẩy hoạt động (OL – Operating Leverage)

Sau đây hãy cùng tìm hiểu về OL – Operating Leverage hay còn được gọi là đòn bẩy hoạt động.

2.1.1 Thế nào là đòn bẩy hoạt động (OL – Operating Degree)

Đòn bẩy hoạt động hay đòn bẩy trong kinh doanh thể hiện mức độ và cách thức mà doanh nghiệp sử dụng chi phí cố định (tính toán trong thời gian ngắn hạn) so với chi phí biến đổi.

Trong đó:

- Chi phí cố định (Fixed Cost) chỉ những khoản chi phí bất biến hoặc ít thay đổi hoạt động sản xuất và kinh doanh của tổ chức đang có sự biến động (chi phí khấu hao, một phần chi phí điện nước, chi phí bảo hiểm).

- Chi phí biến đổi (Variable Cost) chỉ những khoản phí thay đổi khi hoạt động sản xuất kinh doanh có sự thay đổi và điều chỉnh (chi phí nhân công lao động, chi phí bán hàng, chi phí mua nguyên liệu, một phần chi phí điện nước, chi phí quản lý).

2.1.2 Ý nghĩa của đòn bẩy hoạt động (OL – Operating Degree)

Đòn bẩy hoạt động sẽ giúp nhà quản trị đưa ra quyết định đầu tư một cách hợp lý. Từ đó, nó sẽ trực tiếp giúp gia tăng lợi nhuận trước lãi vay và thuế nhằm gia tăng tỷ suất lợi nhuận vốn chủ sở hữu. Ngoài ra, đòn bẩy hoạt động còn sẽ giúp Doanh nghiệp xác định được những rủi ro khi không tiêu thụ được sản phẩm.

2.1.3 Đo lường mức độ tác động của Đòn bẩy hoạt động (DOL – Degree of Operating Leverage)

Tác động của đòn bẩy kinh doanh giúp đo lường mức độ thay đổi trong lợi nhuận trước lãi vay cùng với thuế khi có sự thay đổi của doanh thu hay khối lượng hàng hóa được bán ra.

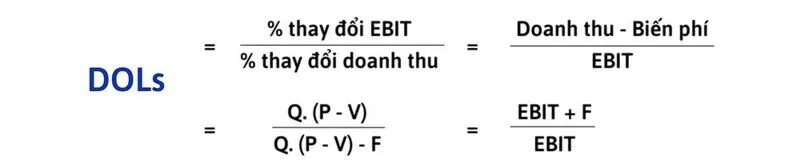

Công thức tính toán

Cách tính đòn bẩy trong kinh doanh như sau:

Trong đó:

- EBIT: Lợi nhuận hoạt động (Lợi nhuận trước thuế và lãi vay) = Tổng doanh thu – Tổng biến phí – Tổng định phí.

- Q: Sản lượng hàng hóa bán ra.

- V: Biến phí tính trên một đơn vị sản phẩm.

- F: Định phí

- P: Giá bán một sản phẩm.

Độ lớn đòn bẩy (DOLs) biểu hiện tỷ lệ thay đổi của lợi nhuận khi doanh thu thay đổi. Theo đó, Độ lớn của đòn bẩy hoạt động càng lớn thì mức độ khuếch đại của sự biến đổi trong doanh thu đối với lợi nhuận càng lớn.

Ví dụ minh họa

Doanh nghiệp X muốn xác định được độ lớn của đòn bẩy hoạt động với mức doanh số 50.0000 sản phẩm, biết rằng chi phí cố định 100 triệu, chi phí biến đổi 22 nghìn/sản phẩm và được bán với giá là 52 nghìn/sản phẩm.

Ta có: DOL = 50000. (52000 – 22000) / 50000. (52000 – 22000) – 1000000= 1,0007%

Điều này có nghĩa là sự thay đổi 1% doanh thu sẽ dẫn tới sự thay đổi 1,0007% trong EBIT (cùng chiều). Nếu như doanh thu tăng lên 1% EBIT cũng sẽ tăng thêm 1,0007%. Ngược lại doanh thu giảm 1% thì EBIT giảm 1,0007%).

2.1.4 Tác động của đòn bẩy kinh doanh đến rủi ro kinh doanh

Có rất nhiều những yếu tố gây nên rủi ro trong kinh doanh. Trong đó có:

- Doanh số tiêu thụ sản phẩm.

- Chi phí sản xuất.

- Sự đa dạng của sản phẩm.

- Tốc độ tăng trưởng sản phẩm.

- Cơ cấu sản xuất chi phí kinh doanh hay mức độ sử dụng đòn bẩy kinh doanh.

Một số tác động của đòn bẩy kinh doanh đến rủi ro như:

- Là bộ phận rủi ro của Doanh nghiệp, khuếch đại sự thay đổi của EBIT. Từ đó khuếch đại rủi ro kinh doanh khi doanh thu và chi phí thay đổi.

- Khi Doanh nghiệp có đòn bẩy kinh doanh cao, một sự thay đổi nhỏ của doanh thu cũng có thể dẫn đến sự thay đổi lớn hơn về lợi nhuận trước lãi vay và thuế của Doanh nghiệp.

Đòn bẩy hoạt động là công cụ hữu hiệu giúp gia tăng lợi nhuận nhưng cũng ẩn chứa những rủi ro kinh doanh đối với doanh nghiệp. Cần lưu ý rằng, khi sử dụng đòn bẩy hoạt động, lợi nhuận trước thuế và lãi vay sẽ rất nhạy cảm với những thay đổi trong doanh số tiêu thụ sản phẩm.

Do đó, nếu không được sử dụng đúng cách, đòn bẩy hoạt động sẽ kéo theo sự sụt giảm nghiêm trọng trong lợi nhuận của doanh nghiệp. Chính vì vậy, Doanh nghiệp cần cân nhắc và nghiên cứu kỹ lưỡng để sử dụng đạt được hiệu quả nhất.

2.2 Đòn bẩy tài chính (FL – Finacial Leverage)

Trong đòn bẩy kinh doanh, đòn bẩy về tài chính hay FL – Financial Leverage là một trong những loại đòn bẩy phổ biến. Cùng tìm hiểu rõ hơn trong nội dung dưới đây.

2.2.1 Thế nào là Đòn bẩy tài chính (FL – Finacial Leverage)

Đòn bẩy tài chính là cách thức mà doanh nghiệp sử dụng nguồn vốn vay trong nguồn vốn nhằm tăng tỷ suất lợi nhuận của vốn chủ sở hữu hoặc thu nhập trên một cổ phần. Hệ số nợ thể hiện mức độ sử dụng đòn bẩy tài chính trong doanh nghiệp. Khi hệ số nợ càng cao thì đòn bẩy tài chính doanh nghiệp ở mức độ càng cao.

Ví dụ cụ thể như doanh nghiệp A có tổng nguồn vốn cho hoạt động sản xuất kinh doanh trong năm là 2 tỷ đồng, trong đó nợ vay là 800 triệu đồng, vốn chủ sở hữu 400 triệu đồng. Doanh nghiệp B có tổng nguồn vốn là 1.3 tỷ đồng, trong đó nợ vay là 700 triệu đồng, vốn chủ sở hữu là 700 triệu. Như vậy doanh nghiệp A đã sử dụng đòn bẩy tài chính cao hơn B.

2.2.2 Ý nghĩa của Đòn bẩy tài chính (FL – Finacial Leverage)

Đòn bẩy tài chính là công cụ hữu hiệu với các doanh nghiệp hay các nhà đầu tư bởi những ý nghĩa quan trọng:

- Là công cụ giúp khuếch đại tỷ suất lợi nhuận của vốn chủ sở hữu.

- Hệ số nợ doanh nghiệp thể hiện mức độ đòn bẩy. Doanh nghiệp có hệ số nợ càng cao thì độ lớn đòn bẩy tài chính càng cao và ngược lại.

- Chi phí lãi được tính gộp vào chi phí cho hoạt động sản xuất kinh doanh, khi quyết toán sẽ được trừ khỏi thu nhập chịu thuế. Lúc này, doanh nghiệp sẽ được hưởng một phần thuế. Do đó, nguồn vốn vay sẽ giúp Doanh nghiệp đỡ được một phần thuế.

Doanh nghiệp cần lưu ý, đòn bẩy tài chính cũng sẽ có tính 2 mặt. Một sự thay đổi nhỏ trong lợi nhuận trước thuế và lãi vay sẽ dẫn đến những thay đổi lớn ở tỷ lệ lợi nhuận sau thuế. Trong trường hợp lợi nhuận từ tổng tài sản không đủ để bù đắp cho chi phí lãi vay, lợi nhuận sau thuế trên cổ phần sẽ bị giảm sút.

2.2.3 Đo lường mức độ tác động của Đòn bẩy tài chính (DFL – Degree of Finacial Degree)

Sự thay đổi nhỏ trong lợi nhuận cũng sẽ gây nên thay đổi lớn trong thu nhập trên cổ phần. Sau đây hãy tham khảo cách đo lường mức độ tác động của đòn bẩy tài chính DFL.

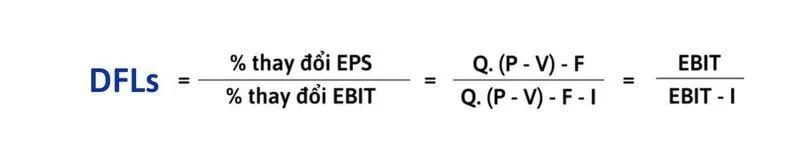

Công thức tính toán

Công thức tính toán độ lớn của đòn bẩy tài chính được cho như sau.

Trong đó:

- EPS: Thu nhập trên cổ phần.

- I: Lãi vay.

- Q: Sản lượng bán ra.

- V: Biến phí.

- F: Định phí

- P: Giá bán một đơn vị sản phẩm.

Ví dụ minh họa

Công ty X muốn xác định độ nghiêng đòn bẩy tài chính tại mức doanh số 400000 sản phẩm, biết định phí là 260 triệu, biến phí là 85 nghìn/sản phẩm và giá bán là 200 nghìn/sản phẩm. Lãi vay phải trả của doanh nghiệp là 80 triệu và mức thuế suất là 10%.

- EBIT = 40.000 x (200.000 – 85.000) – 260.000.000 = 4340000000

- DFL = 4340000000/ (4340000000 – 80.000.000) = 1,02%

Nghĩa là, sự thay đổi 1% trong lợi nhuận sẽ dẫn đến sự thay đổi cùng chiều 1,02% trong thu nhập trên cổ phần. Nếu lợi nhuận tăng lên 1% thì EPS sẽ tăng thêm 1,02% – lợi nhuận giảm 1% thì EPS giảm 1,02%)

2.2.4 Tác động của Đòn bẩy tài chính đến rủi ro tài chính

Chủ sở hữu có thể phải gánh chịu rủi ro tài chính do sự biến động và không chắc chắn của lợi nhuận sau thuế trên cổ phần khi Doanh nghiệp sử dụng vốn vay. Nếu như Doanh nghiệp không biết lên kế hoạch sử dụng hợp lý thì đòn bẩy tài chính sẽ trở thành mối đe dọa kìm hãm lợi nhuận sau thuế của Doanh nghiệp.

2.3 Đòn bẩy tổng hợp (CL – Combined Leverage)

Ngoài đòn bẩy hoạt động và đòn bẩy tài chính thì còn một đòn bẩy nữa là đòn bẩy tổng hợp.

2.3.1 Thế nào là Đòn bẩy tổng hợp (CL – Combined Leverage)

Đòn bẩy tổng hợp (CL – Combined Leverage) là sự phối hợp giữa đòn bẩy hoạt động và đòn bẩy tài chính nhằm gia tăng lợi nhuận cho các chủ sở hữu.

2.3.2 Ý nghĩa của Đòn bẩy tổng hợp (CL – Combined Leverage)

Mức độ sử dụng đòn bẩy tổng hợp biểu hiện sự thay đổi và biến động của lợi nhuận chủ sở hữu. Điều này diễn ra khi các doanh nghiệp đầu tư vào tài sản cố định thông qua nguồn vốn vay dẫn đến sự biến đổi về doanh thu.

2.3.3 Đo lường mức độ tác động của Đòn bẩy tổng hợp (DCL – Degree of Combined Leverage)

Khi sự tác động của đòn bẩy hoạt động kết thúc thì đòn bẩy tài chính sẽ thay thế và gia tăng vốn chủ sở hữu khi doanh thu thay đổi. Sau đây là hai bước khi đo lường mức độ tác động của đòn bẩy tổng hợp:

- Bước 1: Do tác động của đòn bẩy kinh doanh làm số lượng tiêu thụ thay đổi, từ đó làm cho lợi nhuận trước lãi vay và thuế cũng thay đổi theo.

- Bước 2: Khi lợi nhuận trước lãi vay và thuế thay đổi, sự tác động của đòn bẩy tài chính sẽ làm cho tỷ suất lợi nhuận của vốn chủ sở hữu thay đổi.

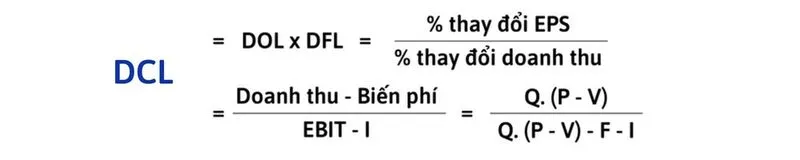

Công thức tính toán

Mức độ tác động tới tỷ suất lợi nhuận chủ sở hữu được tính toán qua công thức sau đây:

Trong đó:

- EBIT: Lợi nhuận trước thuế và lãi vay.

- EPS: Lợi nhuận sau thuế trên cổ phần.

- I: Lãi vay.

- Q: Sản lượng bán ra.

- V: Biến phí trên 1 đơn vị sản phẩm.

- F: Định phí.

- P: Giá thành sản phẩm.

Mức độ ảnh hưởng của đòn bẩy tổng hợp thể hiện mức độ thay đổi của tỷ suất lợi nhuận khi doanh thu thay đổi 1%.

Ví dụ minh họa

Một nhà máy chuyên sản xuất xe đạp có các chỉ tiêu năm 2022 như sau (đơn vị: nghìn đồng):

- Đơn giá bán: 7.000

- Chi phí cố định: 6.000.000

- Chi phí biến đổi trên một đơn vị sản phẩm: 3000

- Vốn vay: 10.000.000 với lãi suất 9%/năm

- Thuế suất thuế thu nhập doanh nghiệp là: 20%

Hãy xác định độ lớn đòn bẩy tổng hợp ở mức sản lượng 10.000 chiếc?

Ta có:

- I = 8.000.000 x 10% = 900.000

- F = 6.000.000

- v = 3.000

- p = 7.000

- Q = 10.000

Mức độ tác động của đòn bẩy tổng hợp là:

DCL = 10.000 x (7.000 – 3.000)/((10.000 x (7.000 – 3.000) – 6.000.000 – 900.000) = 1.21

Vậy khi doanh thu tăng/giảm 1% thì tỷ suất lợi nhuận vốn chủ sở hữu sẽ tăng/giảm một lượng bằng 1.21%. Hay khi DCL càng lớn thì khi doanh số bán ra tăng, độ kỳ vọng ROE càng cao.

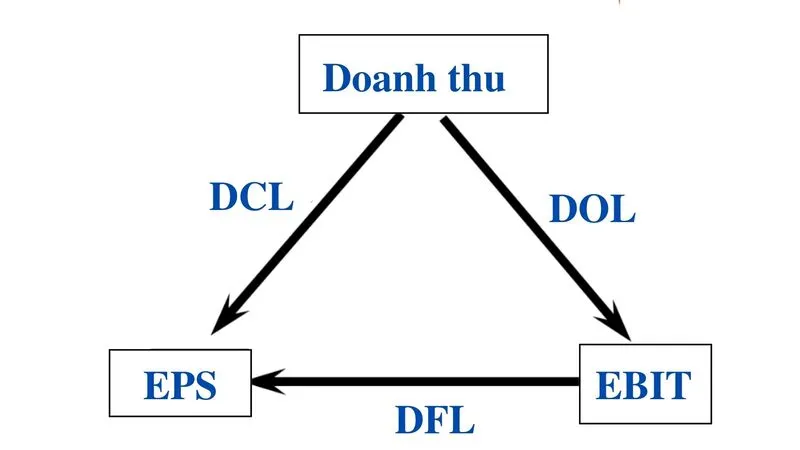

3. Mối quan hệ giữa 3 loại đòn bẩy kinh doanh

3 loại đòn bẩy kinh doanh chủ yếu tác động lên các đối tượng trong kinh doanh thông qua 3 yếu tố chính đó là doanh thu, lợi nhuận EBIT và thu nhập trên cổ phần. Những nhà quản lý cần biết rõ các cách thức hoạt động cũng như từng loại đòn bẩy để tránh việc nhầm lẫn giữa các loại đòn bẩy gây ảnh hưởng đến việc ra quyết định.

Bài viết trên đây Fastdo đã cùng các bạn tìm hiểu về đòn bẩy kinh doanh cũng như các loại đòn bẩy trong kinh doanh phổ biến và tác động của chúng. Hy vọng với những chia sẻ trên, Fastdo đã giúp các bạn tham khảo và sử dụng đòn bẩy trong kinh doanh một cách hợp lý và hiệu quả giúp công ty tăng trưởng và phát triển lâu dài.